Minulý týden byl z hlediska fundamentu dost nabitý. Naše pozornost směřovala převážně na zasedání ECB a na páteční data u trhu práce v Kanadě a USA. Pojďme si připomenout klíčové body.

Ze začátku týdne jsme dostali na dolar negativní zpráv z trhu práce. Soukromé podniky v USA (ADP) přidaly na výplatní pásky 37 tis. pracovníků, což je hodně nízko pod odhady a méně, než tomu bylo v minulém období. Po silném začátku roku zpomalil nábor nových zaměstnanců. Donald Trump se těchto čísel chytil a opět tlačí na Powella, aby snížil sazby.

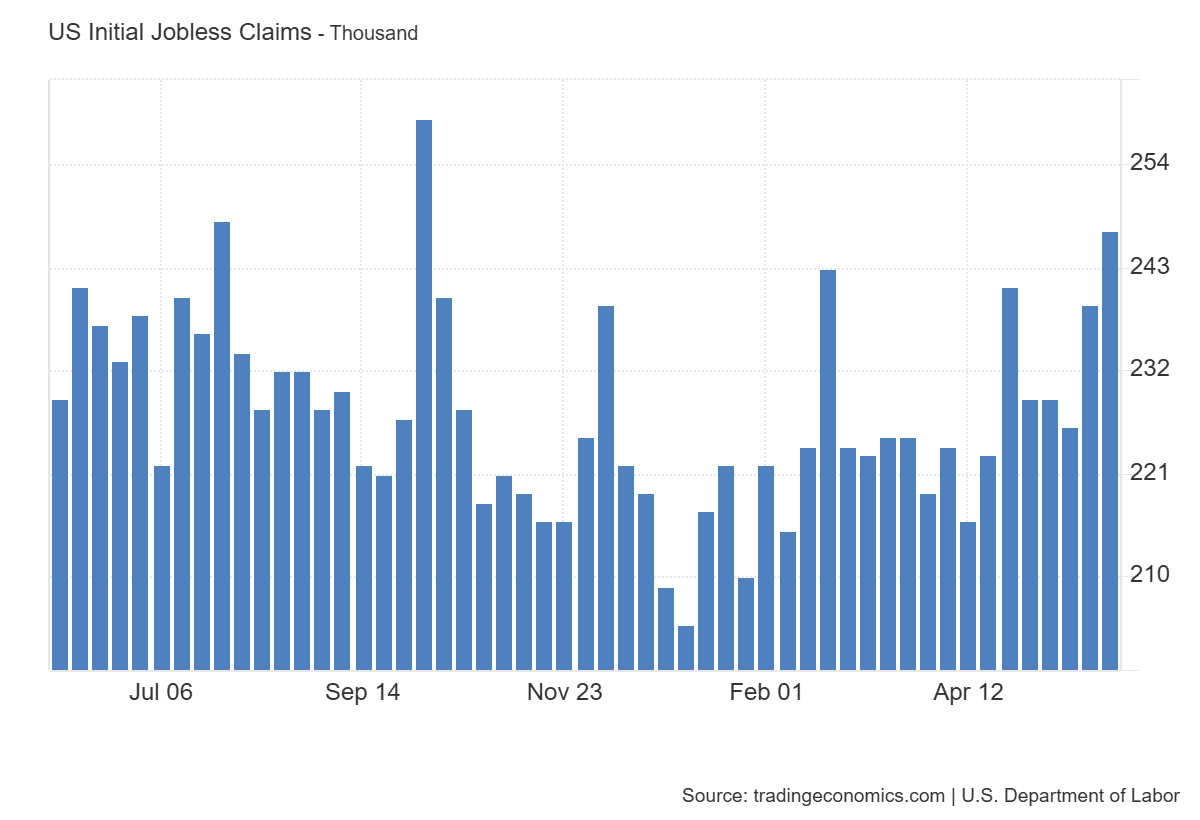

Čtvrteční data ohledně žádostí o podporu v nezaměstnanosti byly taky negativní. Počet žádostí vzrostl na 247tis. Tento nečekaný nárůst překonal tržní očekávání a představuje nejvyšší úroveň od října 2024.

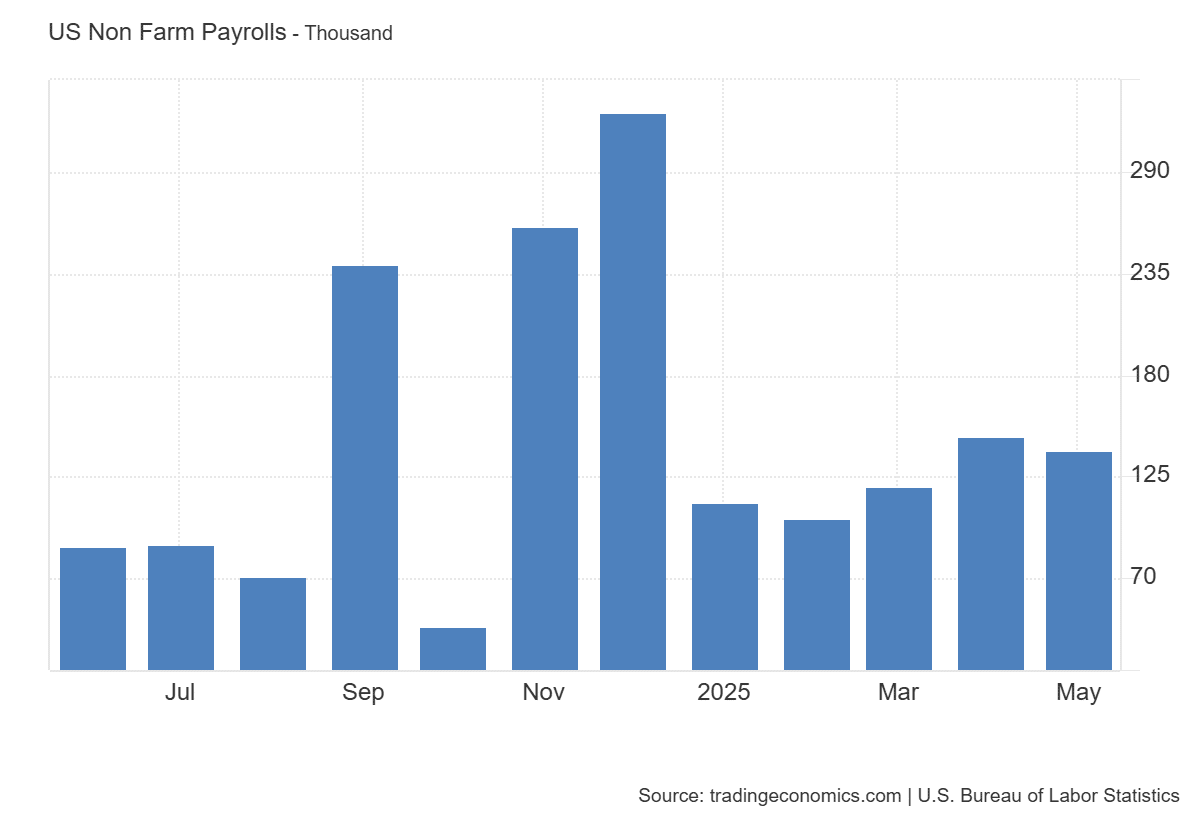

A závěr týdne byl v podobném duchu. Míra nezaměstnanosti v USA zůstala stabilní na 4,2 %, zatímco počet nových pracovních míst mimo zemědělství vzrostl o 139 000, což mírně překonalo očekávání. Krátkodobě data podpořila USD, ale naznačené zpomalení trhu práce může dlouhodobě posílit očekávání poklesu sazeb a oslabit dolar.

Aktuální obchodní týden bude z pohledu fundamentu trochu klidnější. Největší pozornost upřeme na středeční míru inflaci v USA a čtvrteční žádosti o podporu v nezaměstnanosti.

Sources:

https://www.investing.com, https://www.forexlive.com

Minulý týden se na trh dostavila volatilita v podobě „španělské telenovely“ mezi prezidentem Donaldem Trumpem a kongresem. Pojďme si říct to nejstěžejnější, ať jsme pro tento týden v obraze.

Začátkem týdne překvapila trhy velmi pozitivní zpráva ohledně spotřebitelské důvěry v USA, která výrazně vzrostla nad očekávání díky nižší inflaci, stabilnímu trhu práce a levnějším pohonným hmotám, což může oddálit snížení úrokových sazeb.

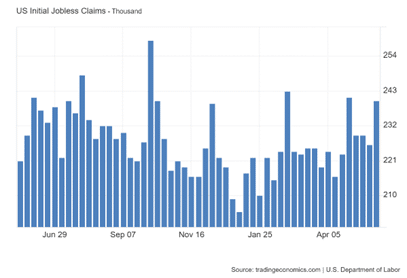

Každopádně později v týdnu přišly zprávy spíš negativního charakteru. Žádosti o podporu vzrostly nečekaně na 240 tis. Což je nejvíce za poslední měsíc a více, než trh očekával. Data naznačují, že trh práce možná začíná zmírňovat. Ale prozatím je trh práce stabilní. Na to navazovala zpráva ohledně prodejů nemovitostí, který v dubnu poklesl. I přes rostoucí nabídku domů zůstávají prodeje nízké, protože klíčovým faktorem jsou stále vysoké hypoteční sazby. Bez jejich snížení se kupující na trh hromadně nevrátí.

Během týdne jsme také mohli zaznamenat seriál mezi Trumpem a kongresem. Ve čtvrtek Federální soud zablokoval Trumpova plánovaná cla, čímž omezil prezidentské pravomoci v obchodní politice a posílil roli Kongresu. O den později soud cla opět obnovil… Myslím si, že tato telenovela bude ještě pokračovat…

Aktuální obchodní týden bude poměrně nabitý. Mimo klasická makro data (PMI, maloobchody…) nás bude čekat zasedání Evropské centrální banky, Kanadské centrální banky a americké NFP.

ECB – Trhy očekávají, že Evropská centrální banka ve čtvrtek sníží sazbu o 25 bp (93% pravděpodobnost). Toto očekávání je opodstatněno zpomalující inflací a slabším hospodářským růstem. Rozhodnutí jako takové by znamenalo oslabení eura, ale pokud se od ECB na tiskové konferenci dozvíme, že není v plánu další snížení, ale pauza, mohlo by to euro ve výsledku posílit.

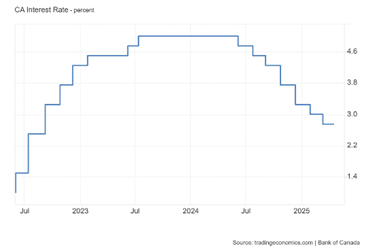

BOC – Co udělá Kanadská centrální banka ve středu, není 100% jasné. Část trhů spekuluje na snížení sazeb (cca 64% pravděpodobnost) a část na ponechání sazeb beze změny. Osobně si spíš myslím, že centrální banka teď ke snížení sazeb nepřistoupí. Může za to především zvýšená inflace.

Pokud se centrální banka rozhodne ponechat sazby beze změny a naznačit opatrný přístup závislý na datech, mohlo by to mít pozitivní dopad na CAD.

NFP – V závěru týdne ještě zaměříme svoji pozornost na NFP data v USA, která by mohla přinést na USD volatilitu.

Sources:

https://www.investing.com, https://www.forexlive.com

Minulý týden jsme se zaměřili převážně na zasedání Australské centrální banky. Pojďme si připomenout to hlavní, co je potřeba na aktuální týden vědět.

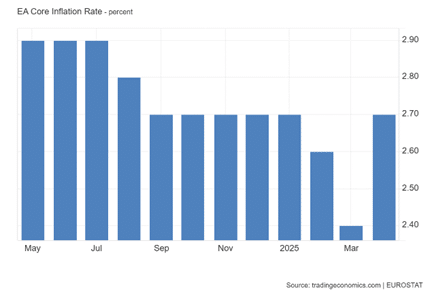

Inflace v eurozóně zůstala na stabilní úrovni 2,2. Došlo ale ke zvýšení jádrové inflace na 2,7 %. Ale zatím žádné změny - 91% šance na červnové snížení sazeb. K datům o inflaci se přidal i index PPI, který je brán jako předstihový ukazatel inflace. Ten se snížil o 0,9 %, což byl nejprudší pokles od 10/2024.

Z pohledu ekonomického růstu jsme zaznamenali, že index PMI ve výrobě vzrostl na 49,4, což znamená zpomalení poklesu, ale stále pod hranicí růstu. Služby i celková aktivita klesly víc, než se čekalo, což potvrzuje slabost ekonomiky.

To jsou z obou stran pro ECB dobré argumenty k tomu, aby snížila sazby.

Celkově bych data z minulého týdne bral jako negativní pro EUR.

V aktuálním obchodním týdnu se zaměříme převážně na středeční zasedání Novozélandské centrální banky (RBNZ). Od centrální banky se očekává, že sníží svoji sazbu o 25 bazických bodů na 3,25 %. Pro novozélandský dolar (NZD) by další snížení sazeb mohlo znamenat oslabení, zejména pokud RBNZ naznačí pokračující uvolňování měnové politiky. Aktuálně trh počítá se snížením sazeb na 82 %.

Následně v průběhu týdne budeme sledovat žádosti o podporu v nezaměstnanosti v USA (čtvrtek) a koncem týdne taky dostaneme inflaci z Japonska, Německa a Španělska, která by mohla ucelit pohled na další snížení sazeb ze strany ECB.

Sources:

Minulý týden jsme se zaměřili převážně na data z eurozóny a USA. Pojďme si společně připomenout, co bylo nejdůležitější.

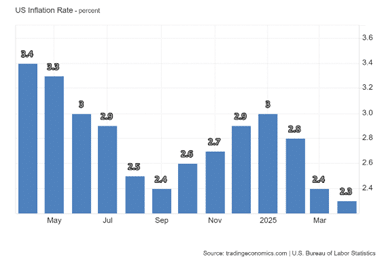

Začátkem týdne jsme sledovali aktuální míru inflace v USA, která zpomalila na 2,3 % (nejníže od 2/2021), ale jádrová míra inflace zůstala na 2,8 %, což je nad cílem Fedu. Vzhledem k těmto datům by Fed neměl snížit sazby dříve než v létě.

Další událostí, kterou jsme sledovali, bylo vystoupení prezidenta Fedu Jerome Powella, který sdělil, že Fed bude muset přehodnotit svoji dosavadní politiku. Aktuálně to znamená, že Fed bude přistupovat k nastavení měnové politiky velmi opatrně. Takže bychom mohli vidět vyšší sazby delší dobu.

V aktuálním týdnu upřeme svoji pozornost na úterní zasedání Australské centrální banky (RBA) a přicházejících dat ohledně inflace z eurozóny, Spojeného království, Kanady a Japonska.

Sources:

Minulý týden byl ve znamení centrálních bank. Pojďme se společně podívat na jejich rozhodnutí, abychom byli v obraze.

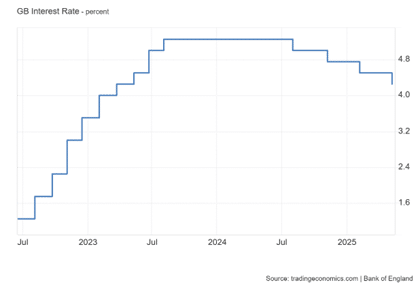

Bank of England na svém čtvrtečním zasedání snížila sazbu o 25 bazických bodů na 4,25 % podle očekávání. Bankovní sazba je stále v restriktivním pásmu, aby i nadále potlačovala přetrvávající inflační tlaky. Postupný a opatrný přístup k dalšímu uvolňování omezení měnové politiky je i nadále vhodný. Libra v reakci na rozhodnutí posílila a mohl za to fakt, že někteří členové bankovní rady nebyly pro snížení.

Trh se pravděpodobně více zaměřil na nejistotu ohledně amerických cel a hlasován některých členů pro ponechání sazby beze změny. Zároveň se centrální banka bude řídit podle dat, aby si zachovala opatrný přístup, než inflaci dostane zcela pod kontrolu.

Aktuální obchodní týden bude z hlediska fundamentu slabší. Naše pozornost bude směřovat převážně na úterní zveřejnění aktuální míry inflace v USA. Vzhledem k tomu, že FED zaujal na posledním zasedání v minulém týdnu postoj, že ke snižování sazeb je ještě brzy, nemyslím si, že tato data budou pro trh nějak extra stěžejní.

Ve čtvrtek nás bude zajímat proslov prezidenta FEDu – Jerome Powella.

Sources:

Minulý týden jsme dostali řadu dat z eurozóny, USA a měnově politické zasedání Bank of Japan. Pojďme se společně podívat na to nejdůležitější, co bychom si měli připomenout.

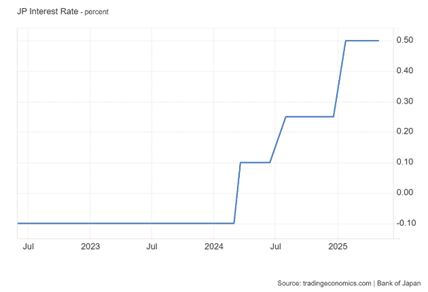

BoJ ponechala sazbu beze změny podle odhadu. Rozhodnutí bylo jednomyslné na základě rostoucích obav (cla). BoJ uvedla, že bude pokračovat ve zvyšování politiky úrokových sazeb, pokud se ekonomika a ceny budou vyvíjet v souladu s jejími prognózami, a bude provádět měnovou politiku s cílem udržitelně a stabilně dosáhnout inflačního cíle 2 %. Celkově BoJ zachovává opatrný přístup k měnové politice, s důrazem na sledování vývoje globálních obchodních politik a jejich dopadů na domácí ekonomiku.

Očekává se zpomalení růstu, přičemž budoucí vývoj bude silně záviset na dopadech amerických cel. I když oficiálně drží směr ke zvyšování sazeb, objevuje se opatrnější, "holubičí" tón kvůli zhoršujícím se globálním podmínkám, především kvůli Trumpovým clům. Výhled je teď méně jistý a dosažení 2% inflačního cíle se pravděpodobně zpozdí.

Bank of Japan chce nadále podporovat ekonomiku a udržet uvolněnou měnovou politiku, přičemž se zaměří na stabilní dosažení inflačního cíle. Zpomalení růstu a slabší cenové tlaky jsou důvodem k aktuální pauze ve zvyšování sazeb, možná i v červnu.

Během tohoto týdne dostaneme řadu dat ohledně manažerských průzkumů v podobě indexů PMI. Svoji pozornost ale zaměříme především na měnově politické zasedání FEDu, Bank of England a ČNB. Na závěr týdne ještě dostaneme data z kanadského trhu práce.

Zasedání FOMC/FED: FED by měl podle odhadů ve středu ponechat sazby beze změny (98 %) i přes tlak prezidenta Trumpa, který chce po FEDu, aby sazby snižoval.

Zasedání Bank of England: Od Bank of England se začíná očekávat, že by teoreticky mohla sazby snížit o 25bp. Na posledním zasedání guvernér Bailey ponechal sazby beze změny s tím, že nechce rychle politiku uvolňovat.

Sources:

Minulý týden trhy opět ožily díky projevu prezidenta D. Trumpa, který trhy trochu uklidnil. Pojďme se podívat na to nejdůležitější.

Donald Trump aktuálně výrazně zmírnil svůj tón vůči Číně i předsedovi Fedu Jeromeu Powellovi, což přineslo pozitivní impuls finančním trhům. Uvedl, že nechce eskalovat napětí s Čínou a doufá v rychlé dosažení férové obchodní dohody. Zmínil také, že nemá v úmyslu Powella odvolat, ačkoli by si přál, aby Fed snížil úrokové sazby, protože podle něj je nyní ten správný čas. Přestože se trhy uklidnily, další vývoj zůstává nejistý a investoři budou pozorně sledovat reakce Číny i budoucí Trumpovy výroky.

Další pozitivní zprávou z USA je prodej domů, který vzrostl o 7,4 % na 724 000 domů a dostal se tak na nejvyšší hodnotu za posledního půl roku.

Co se týká dat ohledně PMI tak vzhledem k tomu, že se sektory nachází v expanzi, to beru jako pozitivní zprávu pro USD, ale přinejmenším je vidět, že růst se zpomaluje, a to bude pro FED další argument pro to, aby sazby nesnižoval.

Aktuální obchodní týden bude o poznání nabitější. Naše pozornost bude směřovat převážně na čtvrteční zasedání Bank of Japan a páteční data z amerického trhu práce.

Od Bank of Japan se očekává, že nepřistoupí k žádné změně. Navzdory rostoucí inflaci je cca 93% pravděpodobnost, že centrální banky sazby nezmění. Pokud tomu tak bude, pravděpodobně to na JPY nebude mít přímý vliv a trh bude čekat na tiskovou konferenci.

Sources:

Minulý týden jsme se zaměřili na dvě zasedání centrálních bank. Pojďme se společně podívat na to nejdůležitější, ať jsme v obraze.

Kanadská centrální banka ponechala sazbu na stávající úrovni. Bankovní rada konstatovala, že nepředvídatelnost ohledně cel, což představuje rizika v rámci inflačních tlaků. Rada guvernérů bude postupovat opatrně a bude věnovat zvláštní pozornost rizikům a nejistotám.

BoC taky představila dva scénáře:

1. Mírné napětí – Cla zůstanou omezené, ale nejistota se zvyšuje. Kanadská ekonomika zpomalí dočasně. Inflace se drží kolem cílových 2 %.

2. Plná obchodní válka – Větší geopolitické napětí. Kanadská ekonomika upadne do recese. Inflace vystřelí na 3 %, ale dočasně.

Guvernér BoC Macklem na tiskové konferenci potvrdil, že centrální banka kvůli nejistotě bude postupovat opatrně. Centrální banka uvažovala o snížení sazeb, ale rozhodli se vyčkat, protože kolem cel není stále jasno.

Centrální banka se bojí inflačních tlaků, když přihlédne ke 2. scénáři, takže si nemyslím, že by bezhlavě někam spěchala.

Aktuální obchodní týden nám toho z pozice pravidelně vyhlašovaných zpráv nepřinese. Začátek týdne bude díky svátku pozvolný. Naše pozornost bude prakticky směřovat až na středu, kdy dostaneme z více států data ohledně indexu PMI a ve čtvrtek se zaměříme na americké žádosti o podporu v nezaměstnanosti.

Sources:

Události minulého týdne přinesly na trhy větší nejistotu. Pojďme si připomenout to nejdůležitější, ať jsme v obraze!

Dolar krvácí v reakci na rostoucí napětí mezi USA a Čínou! Tento týden trhy zasáhla výrazná nervozita kvůli novému kolu cel mezi USA a Čínou. Washington zvýšil cla na čínské zboží až na 145 %, Peking odpověděl sazbami do 125 %. Výsledkem je rostoucí nejistota a oslabení dolaru. Zatímco USD ztrácí, posilují bezpečné přístavy jako japonský jen, švýcarský frank a zlato, které se dostalo na nové historické maximum. Pokud se napětí dále vyostří, trhy čeká další odklon k bezpečnějším aktivům a citlivost na jakékoli nové zprávy z obou stran bude vysoká.

Postoj FEDu na dalším měnově politickém zasedání se bude okolo cel hodně odvíjet a centrální banka bude určitě opatrná. Trhy aktuálně na květnovém zasedání očekávají pauzu (70 %). Může za to i poslední projev prezidenta Jerome Powella, který zmínil, že cla pravděpodobně zvýší inflaci a zpomalí růst. Proto zatím FED nebude plánovat změnu politiky. V tomto týdnu vyšla americká inflace, která ukázala známky oslabování, to trochu zvýšilo pravděpodobnost na snížení sazeb, ale nemyslím si, že v tomto okamžiku k tomu v květnu dojde.

Tento týden nás mimo data ohledně inflace čekají i dvě zasedání centrálních bank.

Sources:

Minulý týden bylo na trzích poměrně rušno. Mohlo za to především oznámení Donalda Trumpa o clech a Jerome Powella o nastavení měnové politiky. Pojďme si společně připomenout to nejdůležitější, ať jsme tento týden v obraze.

Minulý týden jsme dostali předběžné odhady ohledně míry inflace v eurozóně. Jádrová inflace meziročně vzrostla o 2,4 %, což je nejnižší hodnota od 1/2022. Základní meziroční inflace se snížila na 2,2 %, což je nejnižší hodnota od 11/2024.

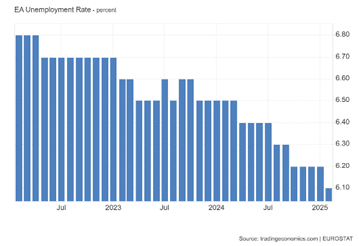

Míra nezaměstnanosti poklesla na 6,1 % a dostala se tak na nové minimum. To je překvapivý údaj a pozitivní z trhu práce.

Dobrá data z trhu práce a nižší inflace zvyšují šanci na snížení sazeb ECB. Aktuálně trhy oceňují tuto pravděpodobnost na 76 %, ale určitě do toho vstoupí i hra se cly.

Příští týden se zaměříme především na měnově politické zasedání RBNZ, které bude ve středu. Centrální banka by podle odhadů měla snížit základní úrokovou sazbu o 25 bazických bodů na 3,50 %. Navíc většina ekonomů předpokládá, že přijde další uvolňování = dalších 25 bazických bodů v květnu.

Pokud tomu tak bude, tak v reakci na zasedání by měl novozélandský dolar oslabit.

Sources: